导语

对于强者来说或许是一年中的最低点,对于弱者来说更像是坠落深渊的开始。

作者丨崔力文

责编丨杜余鑫

编辑丨严旭霞

2 月的中国车市,又给了所有人一个“下马威”。

碍于种种原因,例如置换补贴尚处切换期,新能源补贴继续退坡,终端消费者持币观望情绪加重,加之史上最长春节假期的影响,寒意远比想象中的还要凛冽。

各家主机厂为了尽可能地稳固销量,纷纷选择“让利冲量”的方式来对冲风险。也恰恰基于如此背景,虽然谁都不愿再次陷入深恶痛绝价格战的泥潭,但现实情况却是战火重燃。

无论是直接官降也好,还是通过“七年低息”的金融政策,所有人都被迫进入到了“刺刀见红”的阶段。

由此望向新势力造车阵营,2 月的整体表现只能用“一夜回到解放前”形容。身处所谓的淡季,家家有本难念的经,均不同程度地暴露出了一些痛点。

当然,也有极少数品牌,展现出了极强的抵抗风险能力。

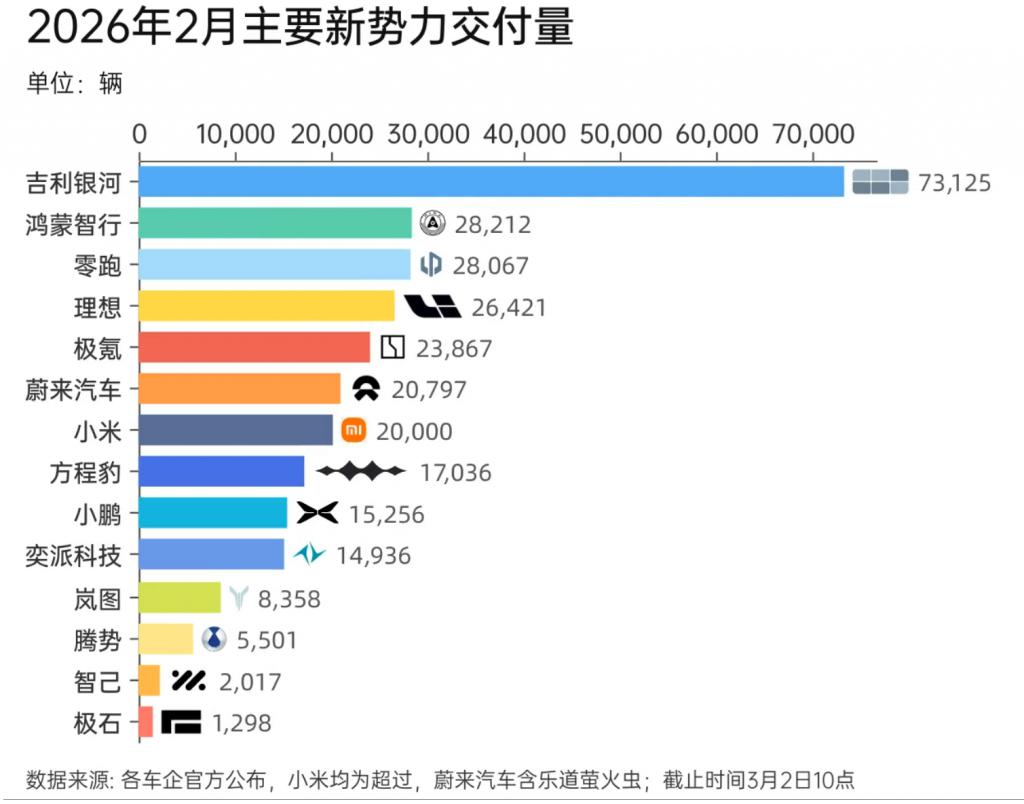

譬如,排在首位的银河。

作为整个大吉利的电动化排头兵,2 月共售出新车 73,125 辆。如此强悍的输出能力,也从侧面证明该品牌正处在一条十分通畅的上升路径之中,甚至有能力与比亚迪王朝或海洋网,直接去掰一掰手腕。

而银河接下来的走势,同样将很大程度上决定整个大吉利,能否完成今年 345 万辆的既定目标。所以在产品推新层面,从徐徐拉开帷幕的 3 月开始,必须拿出更多的惊喜与诚意。

与之类似的,无疑还有鸿蒙智行。

2 月共交付新车 28,212 辆的输出,老实说无法令人太过满意。毕竟,要知道其背后可是有“五界”的支撑。截至目前,除了问界算是身处中国车市牢牢站稳了脚跟,其它“四界”都存在很大的进步空间。

今年,能否依托华为的强势资源与品牌背书,孵化出更多类似问界 M7、M8、M9 的爆款车型,将是摆在鸿蒙智行面前最急迫的任务。

也只有这样,剑指 100 万辆的征程才能愈发顺利。

反观有着同样野心的零跑,2 月共交付新车 28,067 辆。理性客观地讲,同比增长 11%,环比下降 12% 的表现,基本在预期之内。

但对于这家新势力造车而言,挑战也明晃晃摆在台面之上:“大众主流市场的厮杀正在变得日趋恐怖,尤其是 10 万元 -20 万元的价格带。”

而该区间,恰巧是零跑最重要的根基,必须想尽办法进行固守。与此同时,在 10 万元以下,以及 20 万元以上,拿下更多的阵地,同样是其必须要完成的任务。

A10、D19 包括 D99,三款新车将决定零跑今年的走势。

至于急切想为自己重新正名的理想,2 月共交付新车 26,421 辆,同比增长 6%,环比下降 4.5%。

反正,我觉得展现出了不错的纠偏能力,尤其是在增程 L 系列陷入重重围攻,纯电 i 系列依旧立足未稳的大背景之下。

今年,再次开启创业模式的理想,要做的就是在产品端找回自己最引以为傲的号召力。这份重任,无疑被交到了箭在弦上的全新一代 L9 身上。

最终效果如何,大六座 SUV 市场的潜客到底买不买账,答案马上便会揭晓。

而 2 月,望向整个新势力造车阵营,极氪则是为数不多实现同比、环比双增长的品牌,共交付新车 23,867 辆。

虽然还未拿到具体的细分车型数据,但盲猜 9X 依旧挑起了大梁。这般结果,也印证了“冲高”的打法赌对了。

随着 9X 站稳脚跟,一脉相承的主攻大五座的 8X 后续入场,加之 009 在高端 MPV 市场的辅助,极氪注定会越来越迈入到预期中的正轨。

当然,继续理清 30 万元以下的产品线,确立主销车型,减少内部的左右手互博,砍去低效选手,同样显得刻不容缓。

相比之下,与极氪处境类似的蔚来,2 月共交付新车 20,797 辆。有一半,来自全新 ES8 的给力贡献。如果按照品牌来分,NIO 共交付新车 15,159 辆,乐道共交付新车 2,981 辆,萤火虫共交付新车 2,657 辆。

试问,你是什么感受?

我给出的答案是,“虽然已经成功实现了 2025 年四季度盈利,但迈入 2026 年这家新势力造车仍面临巨大的冲击。”

要知道,全新 ES8 迟早会订单萎缩。身处这样一个来之不易的时间窗口,NIO 本品牌尽快推出 ES9 维持热度,乐道通过 L80 尽快实现回暖,萤火虫用年款方式继续发力精品纯电小车市场,将是蔚来目前唯一解题思路。

之前的内部信中,李斌给出了冲击 2026 年全年盈利的预期,那就要求上述每一步棋,都达到想要的效果。

由此把视线聚焦在另一位车圈流量担当小米身上,2 月交付新车仅超 2 万辆,乍一看确实有些大跌眼镜。但静下来一想,在新款 SU7 尚未补位,YU7 储备订单逐渐被消耗的基础上,又显得情有可原。

对于小米,我一直持那个观点,“它或许是所有新势力造车中唯一不用太担心的存在。” 2026 年,随着增程板块的扬帆起航,加之纯电板块的继续精进,将会真正意义上的展现出完全体。

55 万辆的年度销量目标,对于雷军,对于这家新势力来说,难度并不算大。

而作为比亚迪阵营中的冲高尖兵,方程豹 2 月共售出新车 17,036 辆

同理,虽然尚未拿到具体的车型数据,但盲猜“方盒子”大爆款钛 7 的成绩应该十分出色。2026 年,背靠比亚迪的技术鱼池,从钛系列,到豹系列,以及即将开启的轿车序列,方程豹俨然做好了大干一场的准备。

至于排在它身后的小鹏,2 月显示出了较大的疲态,没有守住 2 万辆的“枯荣线”,共交付新车 15,256 辆,同比下降 49%,环比下降 24%。

实际上,今年 1 月,小鹏一连推出了 2026 款 P7+、2026 款 G6、2026 款 G7 和 2026 款 G9 四款车型,并正式迈入一车双能时代。

但从推新效果来看,好像有些不尽如人意。

殊不知,就在今天,小鹏发布了第二代 VLA 智驾系统,以及 2026 款 X9 纯电版。加之后续以 G01 为首的增程 SUV 迅速入场,继续试图以技术与产品撬动终端需求。

当然,到底能转化成多少新增量,无疑是抛给何小鹏以及整个公司的一道必考题。另外,在产品定义层面,品牌层面,在老用户层面,在服务层面,在补能层面,能否弥补一块块“短板”,对于小鹏也很关键。

而接下来的主角,则是东风旗下的一组新能源搭档奕派与岚图。2 月,二者分别共交付新车 14,936 辆与 8,358 辆。

站在我个人的角度,对于它们的 2026 年还是充满信心。依托集团的不断助力,包括华为的助力,底线至少兜得很稳。

相比之下,怎样把上述优秀的资源,想尽办法转化为自己的势能,反馈到销量层面,则决定着奕派与岚图的上限。

同理,对于主攻“新豪华”的腾势来说,2026 年至关重要。

比亚迪为其砸入了巨大的资源,肯定希望它能在高端市场有所建树,与方程豹形成双线并行的稳态局面。

2 月,共售出新车 5,501 辆,绝不会令人满意。后续,通过有效推新夺回丢掉的阵地,则是摆在这家新势力造车面前的首要任务。

譬如,箭在弦上的 D9L,只能赢不能输。譬如,续航超过 1000 公里的新款 Z9 与 Z9GT,理应收获更多的认可。再譬如,N9 与 N8L 组成的 SUV 矩阵,还得不断扩充自己的基盘。

至于智己,2 月销量仅为 2,017 辆。

老实说,2026 年怎样依托增程路径,尽量让 LS6、LS8、LS9 留在牌桌上,在夹缝中吃到更多“蛋糕”,值得这家新势力造车好好深思。

排在榜单最后的极石,继续在用行动证明,纵使中国车市的马太效应日趋猛烈,可小众品牌并非完全没有机会。

2 月,共交付新车 1,298 辆,稳中有升。

实际上,2025 年,这家新势力造车已经用行动证明了,内销没机会那就通过出海留在牌桌上。2026 年,怎样通过相同的路径,获得更多的“筹码”,则是抛给它的新赌局。

而截至发稿,还有几家新势力造车没有公布 2 月成绩单。对此,并不想发表太多评价。淡季,冷处理,已经成为了行业惯用的手段。但还是那个道理:“逃避没用,因为炮火正在愈演愈烈。”

前段时间,“斩杀线”的概念突然火了。

在游戏中,这个略显陌生的词汇,指的是当操控角色血量低于某个特定阈值时,即可能被一套连招瞬间终结。

在现实中,指的是个人或家庭的经济状况处于极度脆弱的状态——收入勉强能够覆盖固定支出,几乎没有存款。一旦遭遇突发意外,就会迅速跌入“无法翻身”的恶性循环之中,甚至迅速从体面生活,滑向无家可归。

更直白来讲,就是一条事关生死的隐形红线。

正在进行中的这 365 天,对于新势力造车来说,最大的主旋律就将是逃离“斩杀线”。2 月,对于强者来说或许是一年中的最低点,对于弱者来说更像是坠落深渊的开始。

情况,远比想象中的残酷。

崔力文

爱车如命,

更爱电动汽车的小编一枚 ~实盘配资官网

赢盈配资提示:文章来自网络,不代表本站观点。

推荐资讯